1. Горизонтальный анализ

* Нетто-оборот реализации

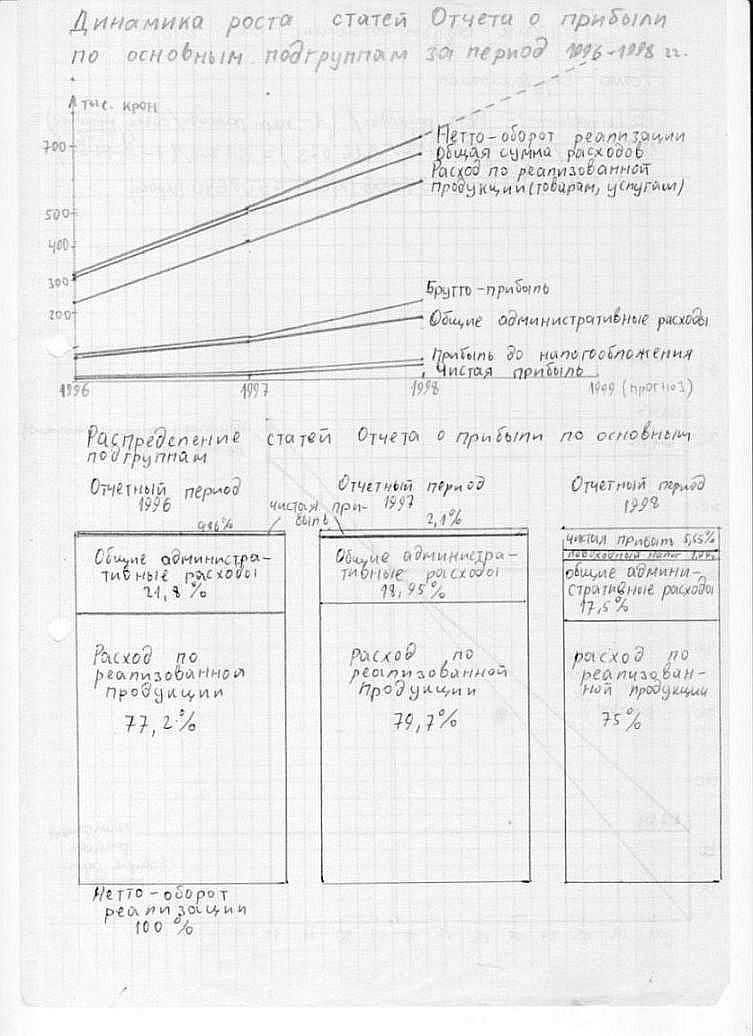

За период 1997-1998 гг. нетто-оборот реализации вырос по сравнению с периодом 1996-1997 гг. на 211878 крон (на 41,2 %) и составил 726073 кроны. за период 1996-1997 гг. темп роста был 67,4 %. Произошло замедление темпа роста нетто-оборота реализации.

* Расход по реализованной продукции

Рост составил 33 % за период 1997-1998 гг., что меньше чем за период 1996-1997 гг., когда он был 72,7 %.

* Брутто-прибыль

Темп роста — 73,8 %; по сравнению с 1997 г. произошло увеличение темпа роста брутто-прибыли. Это произошло благодаря тому, что темп роста нетто-оборота реализации (41,2 %) превысил темп роста расхода по реализованной продукции (32,9 %).

* Общие административные расходы

Темп роста почти не изменился (+0,2 %) и составил за год 37,9 %.

* Прибыль до налогообложения

Темп роста — 349,3 %. Это больше, чем в 1997 г. Но увеличился также и темп роста подоходного налога — 1027,9 %. Вследствие этого темп роста чистой прибыли отчетного года замедлился по сравнению с 1997 г. и составил 272,5 %.

В целом отчет о прибыли показывает, что предприятие стабильно получает прибыль и ее рост увеличивается. Рост прибыли до налогообложения — примерно на 30 % в год.

2. Вертикальный анализ

Показывает уменьшение доли расхода по реализованной продукции в объеме реализации до 75 % (на 4,7 % по сравнению с 1997 г.) и доли общих административных расходов до 17,5 % (на 1,45 %).

Благодаря этому увеличилась доля брутто-прибыли до 25 % (на 4,7 %) и прибыли от хозяйственной деятельности до 7,5 % (на 5,2 %) в общем объеме реализации.

Доля подоходного налога возросла до 1,9 %, а доля чистой прибыли отчетного года увеличилась до 5,55 % (на 3,45 %).

Доля чистой прибыли от общего объема нетто-оборота реализации стабильно возрастает благодаря уменьшению доли расходов (как постоянных, так и переменных).

3. Выводы по анализу отчета о прибыли

Предприятие стабильно получает прибыль, она возрастает с каждым годом. Нетто-оборот реализации увеличивается, а доля расходов сокращается. Предприятие имеет потенциал к росту.

Динамика роста статей Отчета о прибыли по основным подгруппам за период 1996-1998 гг.

Распределение статей Отчета о прибыли по основным подгруппам