Требуется:

-

Дать оценку изменения финансового состояния предприятия.

- Разбить статьи баланса по основным подгруппам и указать процентную долю каждой из них.

- Рассчитать для отчетных периодов 1996-1998 рабочий оборотный капитал.

- Провести горизонтальный анализ баланса.

- Провести вертикальный анализ баланса.

- Сделать выводы по анализу баланса.

1. Изменения, происшедшие в финансовом состоянии Master-Orion OÜ за период с 1996 по 1998 гг.

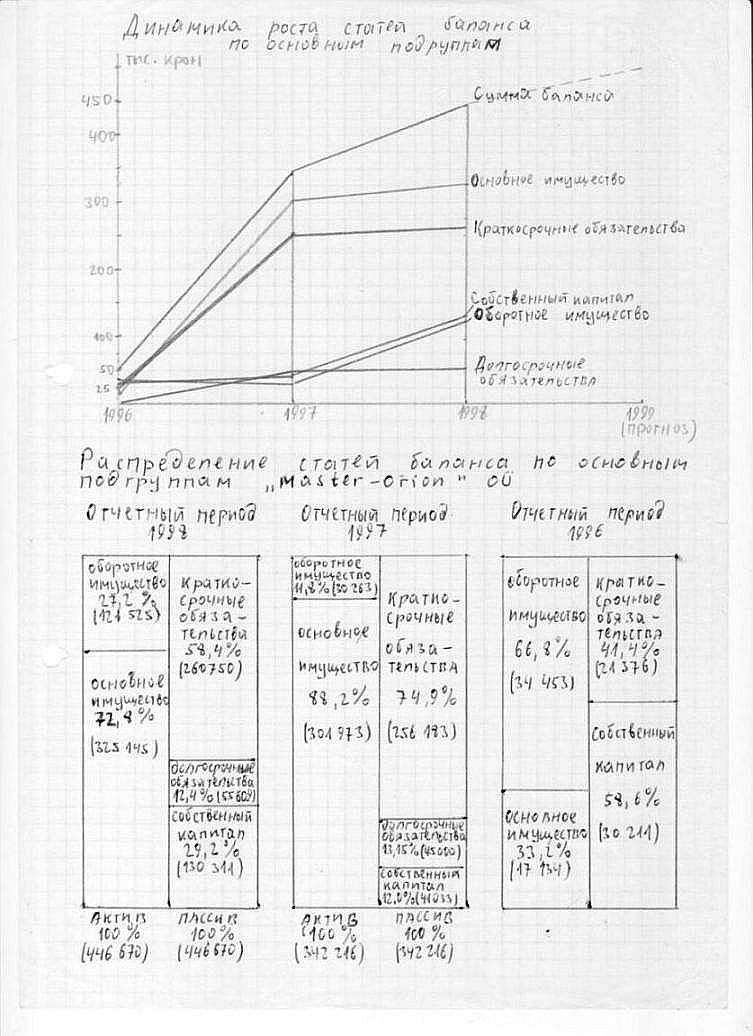

Общая сумма баланса Master-Orion OÜ по состоянию на 31 декабря 1998 г. составила 446670 крон. За 1998 г. она возросла на 30,5 % (104454 кроны). По сравнению с 1997 г. произошло существенное замедление темпа роста. В 1997 г. рост общей суммы баланса составил 563,4 % или 290629 крон. Этот год был наиболее благоприятным в отношении темпа роста. В 1996 г. было сокращение общей суммы баланса на 2,1 % или на 1085 крон.

2. Распределение статей баланса по основным подгруппам

В таблицах приложений указаны размеры различных финансовых агрегатов (в кронах) и процентная доля, которую они составляют в общей сумме баланса.

Рассмотрим наиболее существенные изменения, происшедшие в структуре баланса в 1998 г.

- В пассиве

Произошло существенное сокращение доли краткосрочных обязательств в обшей сумме баланса (на 16,5 %) по сравнению с 1997 г. и увеличение доли собственного капитала (на 17,2 %). Это, несомненно, позитивный фактор, так как доля краткосрочных обязательств в 1997 г. (74,9 % в общей сумме баланса) в несколько раз превышала норму. Доля долгосрочных обязательств уменьшилась на 0,75 %. Все же в 1996 г. доля краткосрочных обязательств была наиболее оптимальной — 41,4 %.

- В активе

Произошло увеличение доли оборотного имущества на 15,4 % и сокращение доли основного имущества на также на 15,4 %. Это — позитивный фактор по сравнению с 1997 г., когда доля оборотного имущества в общей сумме баланса составляла всего лишь 11,8 % (в несколько раз меньше нормы). Но в 1996 г. доля оборотного имущества была выше — 66,8 %.

В целом можно сказать, что структура баланса стала более благоприятной по сравнению с 1997 г. Но наиболее оптимальным в смысле соотношения доли оборотного имущества и краткосрочных обязательств был 1996 г.

3. Расчет рабочего оборотного капитала

Рабочий оборотный капитал = Оборотное имущество — Краткосрочные обязательства

Отчетный период:

| 1995 | 1996 | 1997 | 1998 |

| 30593 | 13077 | — | — |

У предприятия был рабочий оборотный капитал в 1995 и 1996 гг., но начиная с 1997 г. он перестал существовать. Это произошло за счет значительного сокращения доли оборотного имущества и увеличения доли краткосрочных обязательств в общей сумме баланса. Предприятие испытывает потребности в рабочем капитале.

4. Горизонтальный анализ

- Актив

Оборотное имущество в период с 1997 по 1998 г. увеличилось на 81282 кроны или на 202 %. Этот рост был обусловлен прежде всего увеличением запасов на 82428 крон (на 272 %) и авансированных расходов будущих периодов на 4262 кроны (на 95 %). В то же время произошло сокращение денежных средств на 5408 крон (на 98,5 %). Они уменьшились и составили в общей сумме баланса всего лишь 85 крон (0,02 %).

Основное имущество увеличилось на 7,7 % (23172 кроны) за счет приобретения машин и оборудования (прирост — 173,5 %). Но увеличился также и накопленный износ основного имущества (на 159 %).

- Пассив

Долгосрочные обязательства возросли на 23,6 % за счет появления у предприятия долгосрочных долговых обязательств. В то же время была полностью выплачена прочая долгосрочная задолженность.

Собственный капитал возрос на 217,6 % за счет роста паевого капитала на 600 % (на 80000 крон) и прибыли отчетного года (на 272,5 %). Увеличение паевого капитала произошло за счет резервов и нераспределенной прибыли, а также вкладов пайщиков.

5. Вертикальный анализ (Анализ структуры)

- Актив

Оборотное имущество

В 1998 г. произошло увеличение доли оборотного имущества с 11,8 % до 27,2 % в общем объеме активов по сравнению с 1997 г.

Но это увеличение произошло за счет увеличения доли запасов, которые составили 25,2 % в общем объеме активов. Доля авансированных расходов будущих периодов также немного возросла (на 0,66 %).

В то же время доля денежных средств в общем объеме активов еще больше сократилась и ничтожно мала (всего лишь 0,02 %). Предприятие осталось практически без наличности.

Основное имущество

Доля основного имущества в общем объеме активов сократилась на 15,4 %, но по прежнему очень велика — 72,8 %. Доля земли и построек сократилась на 19,8 % и составляет 64,9 % от общей суммы актива. Доля машин и оборудования возросла на 9,2 % (17,6 % от общей суммы актива). Возросла также на 5 % доля накопленного износа основного имущества.

- Пассив

Краткосрочные обязательства

Доля краткосрочных обязательств уменьшилась на 16,5 % и составила 58,4 % от общего объема пассивов. Это уменьшение было обусловлено уменьшением доли долговых обязательств (на 25,2 %).

Долгосрочные обязательства

Произошло сокращение доли долгосрочных обязательств на 0,75 %.

Общая доля обязательств в пассиве уменьшилась на 17,2 %, но все равно велика — 70,8 % от объема пассива.

Собственный капитал

Доля собственного капитала в общем объеме пассива увеличилась на 17,2 % за счет увеличения доли паевого капитала на 17,25 % и доли прибыли отчетного года на 5,8 %.

Структура пассива улучшилась по сравнению с 1997 г., когда доля собственного капитала была всего 12 % в общем объеме пассива, а 88 % приходилось на обязательства.

6. Выводы по анализу баланса

В период с 1997 по 1998 гг. произошло замедление темпа роста общего объема баланса по сравнению с периодом 1996-1997 гг.

В период с 1996 по 1997 гг. рост объема баланса происходил за счет инвестиций в основное имущество (в основном землю и постройки). Оборотное имущество в этот период сократилось до неприемлемо низкого уровня. Финансирование деятельности предприятия происходило за счет краткосрочных обязательств (в основном). Увеличивались также и долгосрочные обязательства. Собственный капитал возрос очень незначительно. Предприятие находилось в крайне неустойчивом финансовом положении.

В период 1997-1998 гг. увеличение объема баланса обусловлено увеличением оборотного имущества. Основное имущество также возросло, но незначительно (за счет покупки машин и оборудования). Соотношение оборотного и основного имущества между собой улучшилось по сравнению с 1997 г., но все равно оборотного имущества явно недостаточно для работы предприятия.

Финансирование деятельности предприятия в период 1997-1998 гг. осуществлялось также за счет краткосрочных обязательств. Они остались почти на прежнем уровне (незначительный рост), также как и долгосрочные обязательства. Возрос собственный капитал.

Итак, рост собственного капитала в пассиве и оборотного имущества в активе обусловили рост общего объема баланса. Остальные показатели почти не изменились.

Настораживает же тот факт, что почти всю долю оборотного имущества составляют запасы, и предприятие осталось в конце 1998 года почти без денежных средств (всего лишь 85 крон).

Финансовое положение предприятия по прежнему остается очень неустойчивым.

Динамика роста статей баланса по основным подгруппам

Распределение статей баланса по основным подгруппам Master-Orion OÜ